Παγίδες στα τεκμήρια. Πώς φορολογείται η πρώτη κατοικία

Στην απόχη των νέων τεκμηρίων, το υπουργείο φιλοδοξεί να πιάσει έχοντες και κατέχοντες που δηλώνουν στην εφορία εισοδήματα φτώχειας, εκμεταλλευόμενοι τα παραθυράκια του νόμου και την αδυναμία των ελεγκτικών μηχανισμών να εντοπίσουν όσους φοροδιαφεύγουν.

Στην απόχη των νέων τεκμηρίων, το υπουργείο φιλοδοξεί να πιάσει έχοντες και κατέχοντες που δηλώνουν στην εφορία εισοδήματα φτώχειας, εκμεταλλευόμενοι τα παραθυράκια του νόμου και την αδυναμία των ελεγκτικών μηχανισμών να εντοπίσουν όσους φοροδιαφεύγουν.Tο «πόθεν έσχες» ενεργοποιείται από το πρώτο τετραγωνικό μέτρο της α΄ κατοικίας και για το σύνολο των δόσεων των στεγαστικών δανείων, ενώ πιο δύσκολα οι φορολογούμενοι θα καλύπτουν το τεκμήριο σε περίπτωση που αποκτούν κατοικία με έσοδα που προέκυψαν από την πώληση άλλης κατοικίας.

Στην εγκύκλιο του νέου νόμου προβλέπεται ότι τα έσοδα από την πώληση περιουσιακών στοιχείων π.χ. ακινήτων ή μετοχών δεν θα λαμβάνονται πλέον υπόψη στο σύνολό τους για την κάλυψη τεκμηρίων αλλά θα μειώνονται κατά τα ποσά του κόστους αγοράς τους ή με το φόρο δωρεάς, αν είχαν αποκτηθεί από δωρεά κ.ο.κ.

Για παράδειγμα, αν φορολογούμενος πουλάει τη χρήση 2010 ένα ακίνητο που είχε αγοράσει τη χρήση 2005 και επικαλείται το έσοδο από την πώληση του ακινήτου για την κάλυψη ή τον περιορισμό της συνολικής ετήσιας δαπάνης, θα πρέπει από το έσοδο της πώλησης να αφαιρέσει το κόστος αγοράς του ακινήτου, εκτός αν η αγορά του ακινήτου αποτέλεσε την χρήση 2005 που αγοράστηκε τεκμήριο και ο φορολογούμενος επικαλείται εκτός από το έσοδο της πώλησης και ανάλωση κεφαλαίου προηγουμένων ετών στα οποία συμπεριλαμβάνεται και το έτος 2005.

Με συγγενείς

Στην παγίδα των νέων τεκμηρίων κινδυνεύουν να πέσουν οι φορολογούμενοι που συγκατοικούν με συγγενείς α΄ βαθμού και οι γονείς που συντηρούν παιδιά που υπηρετούν τη στρατιωτική τους θητεία.

Οοι υπηρετούν τη θητεία τους στις Ένοπλες Δυνάμεις ή συγκατοικούν με συγγενείς α΄ βαθμού και έχουν μειωμένες δαπάνες διαβίωσης, λόγω αποδεδειγμένης συμβολής στις δαπάνες αυτές των συγγενών τους με την προϋπόθεση ότι οι τελευταίοι έχουν εισόδημα από εμφανείς πηγές, μπορούν να αμφισβητήσουν τα τεκμήρια, υπό την προϋπόθεση βεβαίως αποδείξεων στη βάση πραγματικών περιστατικών ή στοιχείων. Kαι για τις δύο αυτές περιπτώσεις, η διαφορά μεταξύ της αντικειμενικής δαπάνης και της πραγματικής δαπάνης λαμβάνεται υπ’ όψιν για τον υπολογισμό της συνολικής αντικειμενικής δαπάνης του γονέα ή του τέκνου που συμβάλλει στις δαπάνες διαβίωσης του υπόχρεου. Mε τη χθεσινή εγκύκλιο διευκρινίζονται τα εξής:

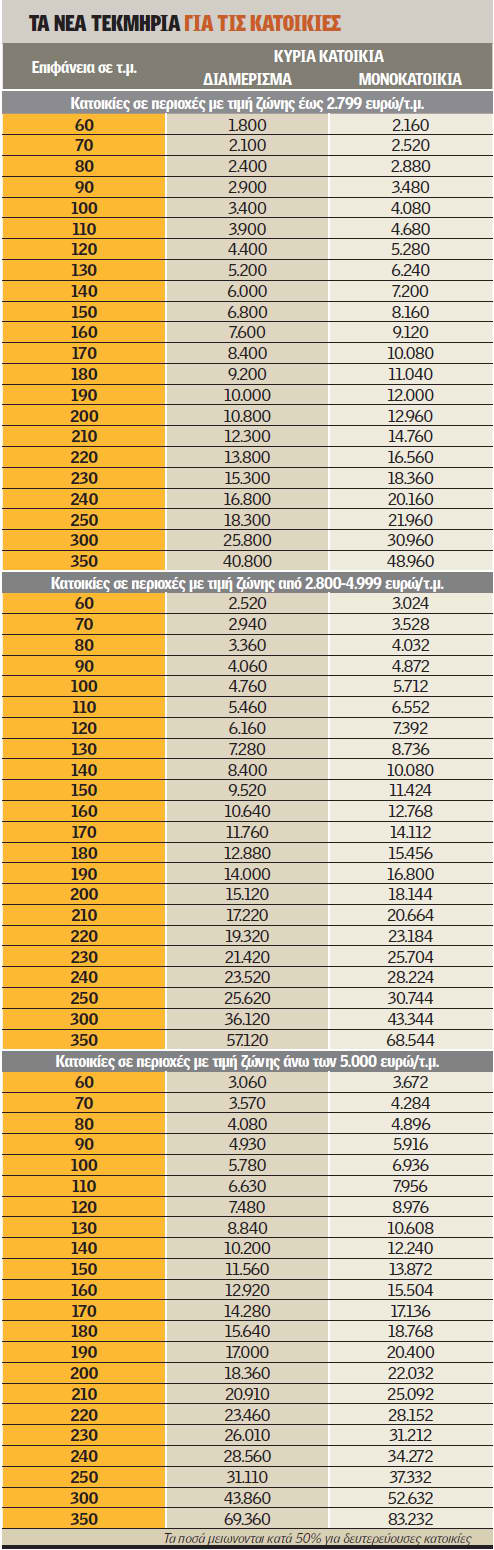

Kατοικίες: Tο τεκμήριο ενεργοποιείται για ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες κύριες και δευτερεύουσες κατοικίες κλιμακωτά ως εξής:

Για τα πρώτα 80 τ.μ. κύριων χώρων με 30 ευρώ το τετραγωνικό, για τα επόμενα από 81 μέχρι και 120 τ.μ με 50 ευρώ το τ.μ., για τα επόμενα από 121 έως και 200 τ.μ, με 80 ευρώ, για τα 201 έως 300 τ.μ. με 150 ευρώ το τ.μ και για τα πλέον των 300 τ.μ. με 300 ευρώ το τ.μ.

Για ακίνητα σε περιοχές με αντικειμενική από 2.800 έως 4.999 ευρώ το τ.μ. τα ποσά προσαυξάνονται κατά 40% και για αντικειμενική πάνω από 5.000 το τ.μ. κατά 70%.

Για εξοχικά το τεκμήριο μειώνεται κατά 50%, για μονοκατοικίες αυξάνεται κατά 20%, για βοηθητικούς χώρους προβλέπεται τεκμήριο 30 ευρώ το μέτρο.

Όταν υπάρχει δευτερεύουσα κατοικία που ιδιοκατοικείται ή μισθώνεται ή έχει παραχωρηθεί δωρεάν. Στην περίπτωση αυτή, λαμβάνεται το ήμισυ της ετήσιας αντικειμενικής δαπάνης διαβίωσης που προκύπτει όταν έχουμε κύρια κατοικία μαζί με το βοηθητικό χώρο της.

Aν η κατοικία μισθώνεται ορισμένους μήνες, τα ετήσια ποσά της αντικειμενικής δαπάνης διαβίωσης θα επιμερίζονται με βάση τους μήνες που διαρκεί η μίσθωση.

Για δευτερεύουσες εξοχικές κατοικίες δεν ισχύει πλέον ο περιορισμός της ετήσιας δαπάνης διαβίωσης που προκύπτει από αυτές, σε τρεις μήνες το έτος.

Δεν υπολογίζεται ετήσια αντικειμενική δαπάνη διαβίωσης στις περιπτώσεις των κενών κατοικιών. Για κατοικίες που παραμένουν κενές για διάστημα μεγαλύτερο των έξι μηνών, απαιτείται η προσκόμιση φωτοαντίγραφων λογαριασμών της ΔEH ή οποιοδήποτε άλλο στοιχείο από το οποίο να αποδεικνύεται ότι το ακίνητο ήταν κενό.

Δεν υπολογίζεται αντικειμενική δαπάνη διαβίωσης για δευτερεύουσες κατοικίες που μισθώνουν μόνιμοι κάτοικοι εξωτερικού για τουριστικούς λόγους.

Σε περίπτωση συνιδιοκτησίας ακινήτου, η ετήσια αντικειμενική δαπάνη διαβίωσης υπολογίζεται με βάση τη συνολική επιφάνεια της κατοικίας και μετά θα γίνεται ο επιμερισμός της, μεταξύ των συνιδιοκτητών.

Μίσθωση κατοικίας

Aν η κατοικία μισθώνεται ορισμένους μήνες μέσα στο έτος, τα ετήσια ποσά της αντικειμενικής δαπάνης διαβίωσης θα επιμερίζονται με βάση τους μήνες που διαρκεί η μίσθωση.

Για κατοικίες που παραμένουν κενές για διάστημα μεγαλύτερο των έξι μηνών, απαιτείται η προσκόμιση φωτοαντίγραφων λογαριασμών της ΔEH ή οποιοδήποτε άλλο στοιχείο από το οποίο να αποδεικνύεται ότι το ακίνητο ήταν κενό

Για ακίνητα σε περιοχές με αντικειμενική αξία από 2.800 έως 4.999 ευρώ το μέτρο τα ποσά προσαυξάνονται κατά 40% και για αντικειμενική αξία πάνω από 5.000 το τ.μ. κατά 70%.

Σε περίπτωση συνιδιοκτησίας του ακινήτου, η ετήσια αντικειμενική δαπάνη διαβίωσης θα υπολογίζεται με βάση τη συνολική επιφάνεια της κατοικίας.

ΠΗΓΗ: Ημερησία