Τα νέα όρια συνταξιοδότησης στον ΟΑΕΕ

Τι αλλάζει στα όρια συνταξιοδότησης των ασφαλισμένων στον ΟΑΕΕ.

1. ΣΥΝΤΑΞΙΟΔΟΤΗΣΗ ΠΑΛΑΙΩΝ ΑΣΦΑΛΙΣΜΕΝΩΝ (ΠΡΙΝ ΤΗΝ 1-1-1993).

ΠΡΟΫΠΟΘΕΣΕΙΣ ΣΥΝΤΑΞΙΟΔΟΤΗΣΗΣ ΛΟΓΩ ΓΗΡΑΤΟΣ ΑΠΟ 1-1-2011

1. Τροποποιείται διάταξη η οποία προβλέπει συνταξιοδότηση με τη συμπλήρωση

του 60ου έτους της ηλικίας και 35 έτη ασφάλισης - και για το έτος 2011 ο

απαιτούμενος χρόνος ασφάλισης ανακαθορίζεται σε 36 έτη, για κάθε δε επόμενο

έτος αυξάνεται σταδιακά κατά ένα έτος ως τη συμπλήρωση των 40 ετών

ασφάλισης. Ως όριο ηλικίας για την εφαρμογή των παραπάνω παραμένει το 60ο.

2. Ορίζεται ότι κατά τη μεταβατική περίοδο από 2011 έως 2015, οι

ασφαλισμένοι δικαιούνται σύνταξη γήρατος με το χρόνο ασφάλισης που ισχύει

κατά το έτος συμπλήρωσης των 35 ετών ασφάλισης. Επομένως ο ασφαλισμένος

συνταξιοδοτείται με τόσα έτη ασφάλισης, όσα απαιτούνται, κατά το έτος που

συμπληρώνει την 35ετία. Διευκρίνιση: ανακαθορισμός του χρόνου ασφάλισης από

1-1-2011 αφορά όλους τους ασφαλισμένους του Οργανισμού, είτε επιλέξουν να

συνταξιοδοτηθούν με τις διατάξεις ΟΑΕΕ είτε με τις καταστατικές διατάξεις

των καταργούμενων Ταμείων ΤΕΒΕ - ΤΑΕ - ΤΣΑ.

3. Το όριο ηλικίας των 60 ετών ή μικρότερο αυτού που προβλέπεται από γενικές

ή καταστατικές διατάξεις για τη συνταξιοδότηση των ασφαλισμένων φορέων

κύριας ασφάλισης αρμοδιότητας του Υπουργείου μας, αυξάνεται κατά ένα έτος

για κάθε χρόνο από 1-1-2011 μέχρι τη συμπλήρωση του 65ου έτους της ηλικίας.

Στον ΟΑΕΕ, η παραπάνω διάταξη έχει εφαρμογή μόνο στις γυναίκες ασφαλισμένες

του ΟΑΕΕ - πρώην ΤΣΑ οι οποίες μπορούν να συνταξιοδοτηθούν σύμφωνα με τις

καταστατικές διατάξεις του πρώην Ταμείου σε ηλικία 60 ετών με τη συμπλήρωση

25 ετών ασφάλισης.

Β) ΘΕΜΕΛΙΩΜΕΝΑ ΣΥΝΤΑΞΙΟΔΟΤΙΚΑ ΔΙΚΑΙΩΜΑΤΑ

α) 60 ετών και 35 έτη ασφάλισης: Ασφαλισμένοι οι οποίοι έως την 31-12-2010

έχουν συμπληρώσει 35 έτη ασφάλισης, θα συνταξιοδοτηθούν οποτεδήποτε, δηλαδή

και μετά την 1-1-2011 χωρίς τις αυξημένες χρονικές προϋποθέσεις που

προαναφέρθηκαν, εφόσον βέβαια συμπληρώσουν το 60ο έτος της ηλικίας τους. Για

τη συμπλήρωση της 35ετίας έως την 31-12-2010 προσμετράται και χρόνος

αναγνώρισης βάσει αρθρ. 40 Ν. 2084/92, εφόσον η σχετική αίτηση αναγνώρισης

υποβληθεί έως την 31-12-2013. Ο αναγνωριζόμενος στον ΟΑΕΕ χρόνος ασφάλισης

βάσει του παραπάνω άρθρου είναι ο χρόνος στρατιωτικής θητείας. Επομένως ο

ασφαλισμένος του Οργανισμού ο οποίος έχει ως την 31-12-2010 χρόνο ασφάλισης

μικρότερο της 35ετίας, συμπληρώνει όμως 35ετία με την αναγνώριση του

στρατού, θεμελιώνει συνταξιοδοτικό δικαίωμα και δεν θα απαιτηθούν οι

αυξημένες χρονικές προϋποθέσεις για συνταξιοδότηση, εφόσον η αίτηση

αναγνώρισης της στρατιωτικής θητείας υποβληθεί έως 31-12-2013.

β) 37 έτη ασφάλισης χωρίς όριο ηλικίας: Δεν θίγονται οι ασφαλισμένοι οι

οποίοι ως την 31-12-2010 συμπληρώνουν 37 έτη ασφάλισης και συνταξιοδοτούνται

οποτεδήποτε, με τους όρους και τις προϋποθέσεις του αρθρ. 16 παρ. 1 Ν.

3232/04. Επομένως, όσοι ασφαλισμένοι συμπληρώνουν 37 έτη ασφάλισης από την

1-1-2011 και μετά, δεν θα μπορούν πλέον να συνταξιοδοτούνται χωρίς όριο

ηλικίας.

Γ) ΣΥΝΤΑΞΙΟΔΟΤΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΠΟΥ ΠΑΡΑΜΕΝΟΥΝ ΣΕ ΙΣΧΥ

Δεν επέρχεται καμία μεταβολή και εξακολουθούν να ισχύουν και μετά την

1-1-2011 οι παρακάτω προϋποθέσεις συνταξιοδότησης λόγω γήρατος των

ασφαλισμένων του Οργανισμού:

α) 15 έτη ασφάλισης και ηλικία 65 ετών.

β) 25 έτη ασφάλισης ανεξαρτήτως ηλικίας σε μητέρες - συζύγους αναπήρων.

γ) 15 έτη ασφάλισης, ανεξαρτήτως ηλικίας, για άτομα που φέρουν συγκεκριμένης

μορφής αναπηρία, με τους όρους και τις προϋποθέσεις Ν. 612/77 όπως αυτός

τροποποιήθηκε και ισχύει σήμερα (τύφλωση, παραπληγία, τετραπληγία,

νεφροπάθεια, σκλήρυνση κατά πλάκας, ακρωτηριασμός κλπ).

Δ) ΘΕΜΕΛΙΩΣΗ 2ου ΣΥΝΤΑΞΙΟΔΟΤΙΚΟΥ ΔΙΚΑΙΩΜΑΤΟΣ: Καμία μεταβολή δεν επέρχεται

ως προς τη θεμελίωση δεύτερου συνταξιοδοτικού δικαιώματος στον ΟΑΕΕ και

εξακολουθούν να ισχύουν οι αυξημένες χρονικές προϋποθέσεις αρθρ. 47 Ν.

2084/92 για δεύτερη σύνταξη λόγω γήρατος και αναπηρίας. Υπενθυμίζουμε ότι

για απονομή δεύτερης σύνταξης λόγω γήρατος απαιτείται η συμπλήρωση του 65ου

έτους της ηλικίας.

ΤΑΥΤΟΧΡΟΝΗ ΘΕΜΕΛΙΩΣΗ: Εξαίρεση από το ηλικιακό όριο των 65 ετών και από τις

αυξημένες χρονικές προϋποθέσεις που απαιτούνται για θεμελίωση δεύτερου

συνταξιοδοτικού δικαιώματος, αποτελεί η περίπτωση της θεμελίωσης

συνταξιοδοτικού δικαιώματος λόγω γήρατος και μόνον σε περισσότερους του ενός

ασφαλιστικούς φορείς κύριας ασφάλισης ταυτόχρονα ή μέσα σε διάστημα έξι (6)

μηνών από την έναρξη συνταξιοδότησης από τον πρώτο φορέα. Επισημαίνουμε ότι

στο σημείο αυτό επέρχεται με τον νέο νόμο διαφοροποίηση ως προς τον

καθορισμό του εξαμήνου, και η αίτηση συνταξιοδότησης στον δεύτερο

ασφαλιστικό φορέα θα πρέπει να υποβάλλεται το αργότερο εντός έξι μηνών από

την ημερομηνία έναρξης συνταξιοδότησης από τον πρώτο φορέα και όχι από την

ημερομηνία έκδοσης της πρώτης συνταξιοδοτικής απόφασης, όπως ίσχυε από τις

διατάξεις αρθρ. 19 παρ. 6 Ν. 2150/93.

2: ΣΥΝΤΑΞΙΟΔΟΤΗΣΗ ΝΕΩΝ ΑΣΦΑΛΙΣΜΕΝΩΝ (ΜΕΤΑ ΤΗΝ 1-1-1993).

1) ΑΝΔΡΕΣ - ΓΥΝΑΙΚΕΣ

Ασφαλισμένοι μετά την 1-1-1993 σε οποιοδήποτε φορέα κύριας ασφάλισης (πλην

ΟΓΑ), θεμελιώνουν συνταξιοδοτικό δικαίωμα με τη συμπλήρωση του 60ου έτους

της ηλικίας και 40 έτη ασφάλισης. Επομένως, οι Νέοι ασφαλισμένοι του

Οργανισμού θα θεμελιώνουν συνταξιοδοτικό δικαίωμα γήρατος με τη συμπλήρωση

του 60ου έτους της ηλικίας και 40 έτη ασφάλισης. Για τη συμπλήρωση του

παραπάνω χρόνου λαμβάνεται υπόψη και ο χρόνος ασφάλισης σε οποιοδήποτε

ομοειδή φορέα, δηλαδή σε οποιοδήποτε φορέα κύριας ασφάλισης ή το Δημόσιο.

Επειδή η σχετική διάταξη δεν προβαίνει σε καμία διάκριση, στον απαιτούμενο

για συνταξιοδότηση χρόνο συνυπολογίζεται και κάθε άλλος χρόνος ο οποίος

αναγνωρίζεται με την κείμενη νομοθεσία ως χρόνος ασφάλισης.

2) ΜΗΤΕΡΕΣ ή ΧΗΡΟΙ ΠΑΤΕΡΕΣ ΑΝΗΛΙΚΩΝ ΤΕΚΝΩΝ

Το όριο ηλικίας για τη συνταξιοδότηση γήρατος μητέρων με ανήλικα τέκνα,

δηλαδή το 55ο, ανακαθορίζεται από 1-1-2013 στο 65ο. Επομένως με τις

διατάξεις της συγκεκριμένης παραγράφου καταργούνται από 1-1-2013 οι

ευμενέστερες ως προς την ηλικία συνταξιοδοτικές προϋποθέσεις των μητέρων με

ανήλικα τέκνα και ταυτίζονται πλέον με τα ισχύοντα για τους λοιπούς Νέους

ασφαλισμένους δηλαδή συμπληρωμένο το 65ο έτος και 15 έτη ασφάλισης.

Για την κατανόηση και σωστή εφαρμογή των παραπάνω παρέχονται οι παρακάτω

διευκρινήσεις:

· --Η διάταξη αρθρ. 24 Ν. 2084/ 92 περί συνταξιοδότησης μητέρων με ανήλικα

τέκνα (55 ετών και 20ετής ασφάλιση) όπως είναι εύλογο, δεν έχει τύχει

εφαρμογής μέχρι σήμερα, δεδομένου ότι η 20ετής ασφάλιση Νέων ασφαλισμένων θα

συμπληρωθεί κατά πρώτον από 1-1-2013.

· --Κατά τα έτη 2011, 2012 θα είναι δυνατή η θεμελίωση συνταξιοδοτικού

δικαιώματος γήρατος μητέρων με ανήλικα τέκνα, με τη συμπλήρωση 20ετούς

συντάξιμου χρόνου, συμπεριλαμβανομένου πλασματικού χρόνου, και ηλικία 55

ετών.

· ---Από 1-1-2013 η συνταξιοδότηση μητέρων ανηλίκων τέκνων καταργείται.

Επισης το όριο ηλικίας για μειωμένη σύνταξη γήρατος μητέρων με ανήλικα

τέκνα, δηλαδή το 50ο, ανακαθορίζεται από 1-1-2013 στο 60ο. Επομένως

καταργούνται από 1-1-2013 οι ευμενέστερες ως προς την ηλικία συνταξιοδοτικές

προϋποθέσεις των μητέρων με ανήλικα τέκνα και για μειωμένη σύνταξη και

ταυτίζονται πλέον με τα ισχύοντα για τους λοιπούς Νέους ασφαλισμένους δηλαδή

συμπληρωμένο το 60ο έτος και 15 έτη ασφάλισης με ποσόν σύνταξης μειωμένο

κατά 1/200 για κάθε μήνα ηλικίας που υπολείπεται από την έναρξη της

συνταξιοδότησης μέχρι τη συμπλήρωση του 65ου έτους της ηλικίας. Τα παραπάνω

αναφερόμενα εφαρμόζονται και στους χήρους πατέρες ανήλικων τέκνων.

Διευκρινιζεται οτι κατά την συνταξιοδότηση μητέρων ή χήρων πατέρων με

ανήλικα τέκνα θα πρέπει η ανηλικότητα να συντρέχει κατά το έτος συμπλήρωσης

των απαιτούμενων ετών ασφάλισης. Εξάλλου καταργούνται από την δημοσίευση του

νόμου, δηλαδή από 15-7-2010, οι ειδικές προϋποθέσεις συνταξιοδότησης μητέρων

με τρία ή περισσότερα παιδιά, Εξάλλου, καθώς οι ειδικές προϋποθέσεις για την

κατηγορία αυτή των νέων ασφαλισμένων προέβλεπαν 20ετή χρόνο ασφάλισης, η

καταργούμενη διάταξη δεν έχει εφαρμοστεί ως σήμερα.

3) ΜΗΤΕΡΕΣ ή ΧΗΡΟΙ ΠΑΤΕΡΕΣ ΑΝΙΚΑΝΩΝ ΤΕΚΝΩΝ

Οι νέες ασφαλισμένες - μητέρες ανίκανων για κάθε βιοποριστική εργασία,

άγαμων παιδιών μπορούν να συνταξιοδοτηθούν:

·-- Με συμπληρωμένο το 55ο έτος της ηλικίας και 20 χρόνια στην ασφάλιση

·--- Με συμπληρωμένο το 50ο έτος της ηλικίας και 20 χρόνια στην ασφάλιση,

για λήψη σύνταξης μειωμένης κατά το 1/200 της πλήρους μηνιαίας σύνταξης για

κάθε μήνα που λείπει από το όριο ηλικίας των 65 ετών. Οι ίδιες προϋποθέσεις

συνταξιοδότησης ισχύουν και για τους χήρους πατέρες ανίκανων τέκνων.

ΣΥΝΤΑΞΙΟΔΟΤΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΠΟΥ ΠΑΡΑΜΕΝΟΥΝ ΣΕ ΙΣΧΥ:

Δεν θίγονται από τις κοινοποιούμενες διατάξεις και παραμένουν σε ισχύ οι

παρακάτω προϋποθέσεις συνταξιοδότησης νέων(μετα το 1993) ασφαλισμένων:

1) 15 έτη ασφάλισης και ηλικία 65 ετών βάσει άρθρου 24 Ν. 2084/92

2) 15 έτη ασφάλισης και ηλικία 60 ετών βάσει άρθρου 24 Ν. 2084/92, για

σύνταξη μειωμένη κατά 1/200 για κάθε μήνα υπολειπόμενο του 65ου έτους της

ηλικίας

3) 25 έτη ασφάλισης ανεξαρτήτως ηλικίας για συζύγους ή μητέρες - πατέρες

αναπήρων βάσει αρθρ. 5 Ν. 3232/04, όπως ισχύει σήμερα

4) 15 έτη ασφάλισης, ανεξαρτήτως ηλικίας, για άτομα που φέρουν συγκεκριμένης

μορφής αναπηρία, με τους όρους και τις προϋποθέσεις Ν. 612/77 όπως αυτός

τροποποιήθηκε και ισχύει σήμερα.

ΑΝΑΓΝΩΡΙΣΕΙΣ ΣΤΟΝ ΟΡΓ. ΑΣΦΑΛΙΣΗΣ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ(ΟΑΕΕ)

Εως και 4 χρόνια ασφάλισης μπορούν να αναγνωρίσουν από διαφορετικές «πηγές»

το 2011 οι ελεύθεροι επαγγελματίες (ΟΑΑΕ)ώστε να συμπληρώσουν τα χρόνια που

χρειάζονται με βάση το νέο ασφαλιστικό νόμο και να συνταξιοδοτηθούν. Οι

χρόνοι που μπορούν να «αξιοποιηθούν» είναι:

1. Ο χρόνος στρατιωτικής υπηρεσίας.

2. Ο χρόνος σπουδών για την απόκτηση ενός μόνο πτυχίου ανώτερης ή ανώτατης

σχολής της ημεδαπής ή της αλλοδαπής καθώς και το χρόνο σπουδών, μετά τη

συμπλήρωση του 17ου έτους της ηλικίας, σε μέσες επαγγελματικές σχολές, ο

οποίος είναι ίσος με τα κατά το χρόνο αποφοίτησης επίσημα ακέραια χρόνια

σπουδών της οικείας σχολής.

3. Ο χρόνος ανεργίας, μετά την υπαγωγή στην ασφάλιση οποιουδήποτε φορέα

κύριας ασφάλισης ή το δημόσιο.

4. Ο πλασματικός χρόνος των μητέρων (αφορά μόνο ασφαλισμένες του ΤΣΑ) του

άρθρου 141 του Ν. 3655/08 (ΦΕΚ 58 Α) που αναγνωρίζεται σύμφωνα με τις

διατάξεις αυτές και ανεξάρτητα του χρόνου γέννησης των παιδιών και

5. Ο χρόνος αποδεδειγμένης άσκησης επαγγελματικής δραστηριότητας πριν την

εγγραφή στα μητρώα του ΟΑΕΕ (ειδικά για την περίπτωση αυτή θα μπορούν να

αναγνωριστούν μέχρι 5 έτη) εφόσον δεν είχαν πληρωθεί οι ασφαλιστικές

εισφορές.

Για τους ασφαλισμένους του ΟΑΕΕ οι αναγνωρίσεις θα είναι με εξαγορά με βάση

τις ασφαλιστικές εισφορές που καταβάλλει ο ασφαλισμένος κατά το μήνα

υποβολής της αίτησης. Σύμφωνα με την εγκύκλιο:

Η αναγνώριση και εξαγορά του χρόνου στρατιωτικής υπηρεσίας γίνεται με τις

διατάξεις του Ν. 1358/1983 όπως ισχύουν κάθε φορά.

Στις περιπτώσεις που θεμελιώνεται συνταξιοδοτικό δικαίωμα από 1/1/2011 μέχρι

31/12/2014, το ποσό για την εξαγορά του χρόνου της στρατιωτικής θητείας

στους φορείς Κοινωνικής Ασφάλισης μειώνεται κατά 30%. Για όσους θεμελιώνουν

συνταξιοδοτικό δικαίωμα από 1/1/2015 και εφεξής το ανωτέρω ποσό μειώνεται

κατά 50%. Το καταβαλλόμενο ποσό και στις δύο περιπτώσεις δεν μπορεί να είναι

κατώτερο αυτού που προκύπτει με βάση υπολογισμού το 25πλάσιο του

ημερομισθίου του ανειδίκευτου εργάτη (165 ευρώ το μήνα).

Η αναγνώριση σπουδών ο χρόνος που θα αναγνωρίζεται θα είναι ίσος με τα

επίσημα ακέραια έτη σπουδών της οικείας σχολής, τα οποία προβλέπονται κατά

το χρόνο της αποφοίτησης. Ωστόσο, αν κατά το χρόνο φοίτησης στις

αναφερόμενες σχολές υπήρχε ασφάλιση σε οποιονδήποτε ομοειδή φορέα ασφάλισης,

δεν θα είναι δυνατή η αναγνώριση του αντίστοιχου χρονικού διαστήματος.

Η ρύθμιση αναφέρεται σε αποφοίτηση, δηλαδή σε περάτωση των σπουδών και δεν

θα είναι δυνατή η αναγνώριση του χρόνου σπουδών αν δεν έχει αποκτηθεί το

σχετικό πτυχίο ή δίπλωμα. Τα δικαιολογητικά που απαιτούνται για την

αναγνώριση χρόνου σπουδών είναι: Αίτηση, βεβαίωση απόκτησης πτυχίου από τη

σχολή (να αναφέρεται η διάρκεια φοίτησης), αντίγραφο πτυχίου, υπεύθυνη

δήλωση του ασφαλισμένου από την οποία να προκύπτει απαραίτητα ότι δεν

υπάρχει ασφάλιση για το συγκεκριμένο χρονικό διάστημα σε άλλο φορέα

ασφάλισης και δεν έχει επίσης αναγνωρισθεί σε άλλο φορέα.

Για όσους είναι κάτοχοι πτυχίου εξωτερικού, θα πρέπει να προσκομιστεί η

αναγνώριση πτυχίου εξωτερικού από τον αντίστοιχο επίσημο φορέα (ΔΟΑΤΑΠ πρώην

ΔΙΚΑΤΣΑ ή Υπουργείο Εξωτερικών, κ.ά.).

Η αναγνώριση του χρόνου ανεργίας, μετά την υπαγωγή στην ασφάλιση

οποιουδήποτε φορέα κύριας ασφάλισης ή του Δημοσίου. Ως χρόνος

ανεργίας -πέραν του χρόνου εγγραφής στα μητρώα του ΟΑΕΔ- θεωρείται κάθε κενό

χρονικό διάστημα, μετά την έναρξη του εργασιακού βίου του ασφαλισμένου και

την υπαγωγή του στα μητρώα οποιουδήποτε ασφαλιστικού οργανισμού, για το

οποίο δεν υπάρχει ασφάλιση.

Τα δικαιολογητικά που απαιτούνται για την αναγνώριση χρόνου ανεργίας είναι:

Αίτηση, βεβαίωση του ασφαλιστικού φορέα από την οποία να προκύπτει η

ασφάλισή του σε ασφαλιστικό φορέα πριν το χρονικό διάστημα ανεργίας,

υπεύθυνη δήλωση του ασφαλισμένου από την οποία να προκύπτει απαραίτητα ότι

το συγκεκριμένο χρονικό διάστημα δεν έχει αναγνωρισθεί σε άλλο φορέα. Σε

περίπτωση εγγραφής στα μητρώα του ΟΑΕΔ, θα πρέπει να προσκομιστεί βεβαίωση

για το χρονικό διάστημα που βρίσκονταν σε ανεργία.

Σε περίπτωση που δεν υπάρχει χρόνος εγγραφής στα μητρώα του ΟΑΕΔ, θα πρέπει

να συμπληρώνεται υπεύθυνη δήλωση από την οποία να προκύπτει απαραίτητα ότι

για το χρονικό διάστημα που επιθυμεί να αναγνωρίσει ο ασφαλισμένος, δεν

υπάρχει ασφάλιση σε άλλο φορέα κύριας ασφάλισης ή το Δημόσιο.

Ο χρόνος σπουδών καθώς και ο χρόνος ανεργίας αναγνωρίζονται τόσο για τη

θεμελίωση συνταξιοδοτικού δικαιώματος όσο και για την προσαύξηση του ποσού

της σύνταξης, μετά από αίτηση του ασφαλισμένου. Για κάθε αναγνωριζόμενο μήνα

καταβάλλεται ποσό εξαγοράς, το οποίο προκύπτει από τον υπολογισμό ποσοστού

20% για τους φορείς κύριας ασφάλισης και ποσοστού 6% για τους φορείς

επικουρικής ασφάλισης, υπολογιζομένων στο 25πλάσιο του ΗΑΕ που ισχύει κατά

το χρόνο υποβολής της αίτησης.

Περαιτέρω, καθορίζεται ο τρόπος καταβολής του ποσού εξαγοράς που προκύπτει

από τις παραπάνω αναγνωρίσεις (είτε εφάπαξ με έκπτωση 15%, είτε σε μηνιαίες

δόσεις ίσες με τους αναγνωριζόμενους μήνες, είτε με παρακράτηση του 1/4 του

ποσού της σύνταξης) και επιπλέον προβλέπεται η επιβολή των αναλογούντων

προσθέτων τελών, σε περίπτωση καθυστέρησης καταβολής μηνιαίας δόσης.

ΠΗΓΗ: Τα Νέα

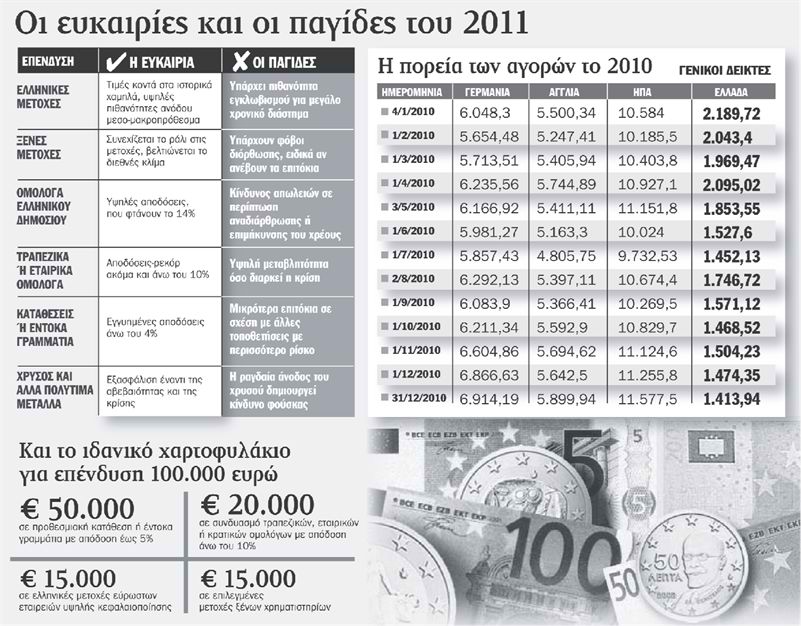

Μέσα στο επόμενο δίμηνο θα έχει λάβει η Ευρώπη τις μεγάλες αποφάσεις που θα οδηγήσουν την ευρωζώνη στην έξοδο από την κρίση χρέους! Με αυτή την προφητεία θριάμβου, αλλά χωρίς περισσότερες εξηγήσεις, ο Γιώργος Παπακωνσταντίνου έδειξε να γνωρίζει πολύ περισσότερα από τις αγορές και την κοινή γνώμη για τις παρασκηνιακές διαβουλεύσεις που βρίσκονται σε πλήρη εξέλιξη στα κέντρα αποφάσεων της Ευρώπης.

Μέσα στο επόμενο δίμηνο θα έχει λάβει η Ευρώπη τις μεγάλες αποφάσεις που θα οδηγήσουν την ευρωζώνη στην έξοδο από την κρίση χρέους! Με αυτή την προφητεία θριάμβου, αλλά χωρίς περισσότερες εξηγήσεις, ο Γιώργος Παπακωνσταντίνου έδειξε να γνωρίζει πολύ περισσότερα από τις αγορές και την κοινή γνώμη για τις παρασκηνιακές διαβουλεύσεις που βρίσκονται σε πλήρη εξέλιξη στα κέντρα αποφάσεων της Ευρώπης.  Το νομοσχέδιο για την αναδιάρθρωση του Σώματος Επιθεωρητών Εργασίας (ΣΕΠΕ) που θα παρουσιάσει τις επόµενες ηµέρες το υπουργείο Εργασίας δίνει αυξημένες αρμοδιότητες στους Επιθεωρητές Εργασίας και ενισχύσει το ελεγκτικό τους ρόλο. Την ίδια στιγμή, προβλέπει τη διακοπή της λειτουργίας της επιχείρησης, όταν διαπιστώνονται σοβαρές παραβάσεις της εργατικής νοµοθεσίας. Αναλυτικότερα, οι αλλαγές που επιφέρει το νοµοσχέδιο για το Σώµα Επιθεώρησης Εργασίας είναι οι εξής:

Το νομοσχέδιο για την αναδιάρθρωση του Σώματος Επιθεωρητών Εργασίας (ΣΕΠΕ) που θα παρουσιάσει τις επόµενες ηµέρες το υπουργείο Εργασίας δίνει αυξημένες αρμοδιότητες στους Επιθεωρητές Εργασίας και ενισχύσει το ελεγκτικό τους ρόλο. Την ίδια στιγμή, προβλέπει τη διακοπή της λειτουργίας της επιχείρησης, όταν διαπιστώνονται σοβαρές παραβάσεις της εργατικής νοµοθεσίας. Αναλυτικότερα, οι αλλαγές που επιφέρει το νοµοσχέδιο για το Σώµα Επιθεώρησης Εργασίας είναι οι εξής: